03 Jul 2026

03 Jul 2026

17

17

Bugetarea eficientă și vizualizarea tranzacțiilor la zi susțin stabilitatea financiară pe termen lung. Dacă știi în fiecare moment unde te afli, îți gestionezi mai bine ratele, economiile și obiectivele personale.

De ce te ajută monitorizarea în timp real să îți păstrezi echilibrul financiar

Un buget reprezintă un plan prin care îți împarți veniturile pe categorii de cheltuieli: locuință, mâncare, transport, rate, economii. Fluxul de numerar înseamnă diferența dintre ce încasezi și ce plătești într-o anumită perioadă. Dacă nu urmărești aceste elemente constant, planul rămâne doar pe hârtie.

Când verifici situația doar la final de lună, nu mai poți corecta nimic. Dacă în schimb urmărești tranzacțiile în timp real, observi rapid abaterile. De exemplu, dacă ai stabilit un buget de 1.200 lei pentru mâncare și vezi după două săptămâni că ai cheltuit deja 900 lei, ajustezi imediat restul lunii. Alegi să gătești mai des sau să reduci comenzile online.

În majoritatea cazurilor, acest control zilnic previne acumularea datoriilor și te ajută să eviți penalități sau dobânzi suplimentare. În plus, îți oferă claritate înainte să alegi plata în rate sau o achiziție mai mare.

Pasul 1: Stabilește obiective bugetare clare

Înainte să deschizi aplicația, definește ce vrei să obții. Fără un obiectiv concret, monitorizarea devine doar o verificare de rutină.

Formulează ținte specifice:

- Stabilește o sumă maximă pe categorii (de exemplu, 600 lei/lună pentru ieșiri în oraș);

- Decide cât vrei să economisești lunar (de exemplu, 300 lei pentru fondul de urgență);

- Propune-ți să reduci o cheltuială recurentă (de exemplu, renunțarea la un abonament de 49 lei/lună pe care nu îl mai folosești).

Scrie aceste obiective și revizuiește-le lunar. Dacă veniturile sau prioritățile se schimbă, ajustează bugetul. Un plan realist îți crește șansele să îl respecți pe termen lung.

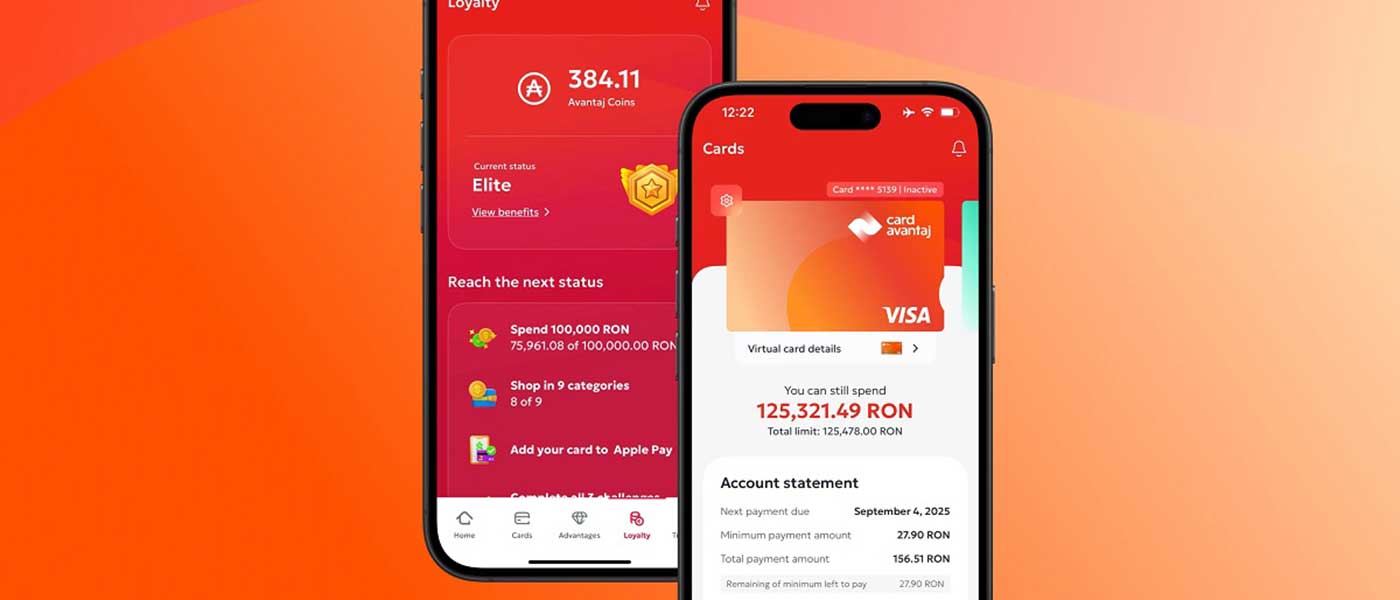

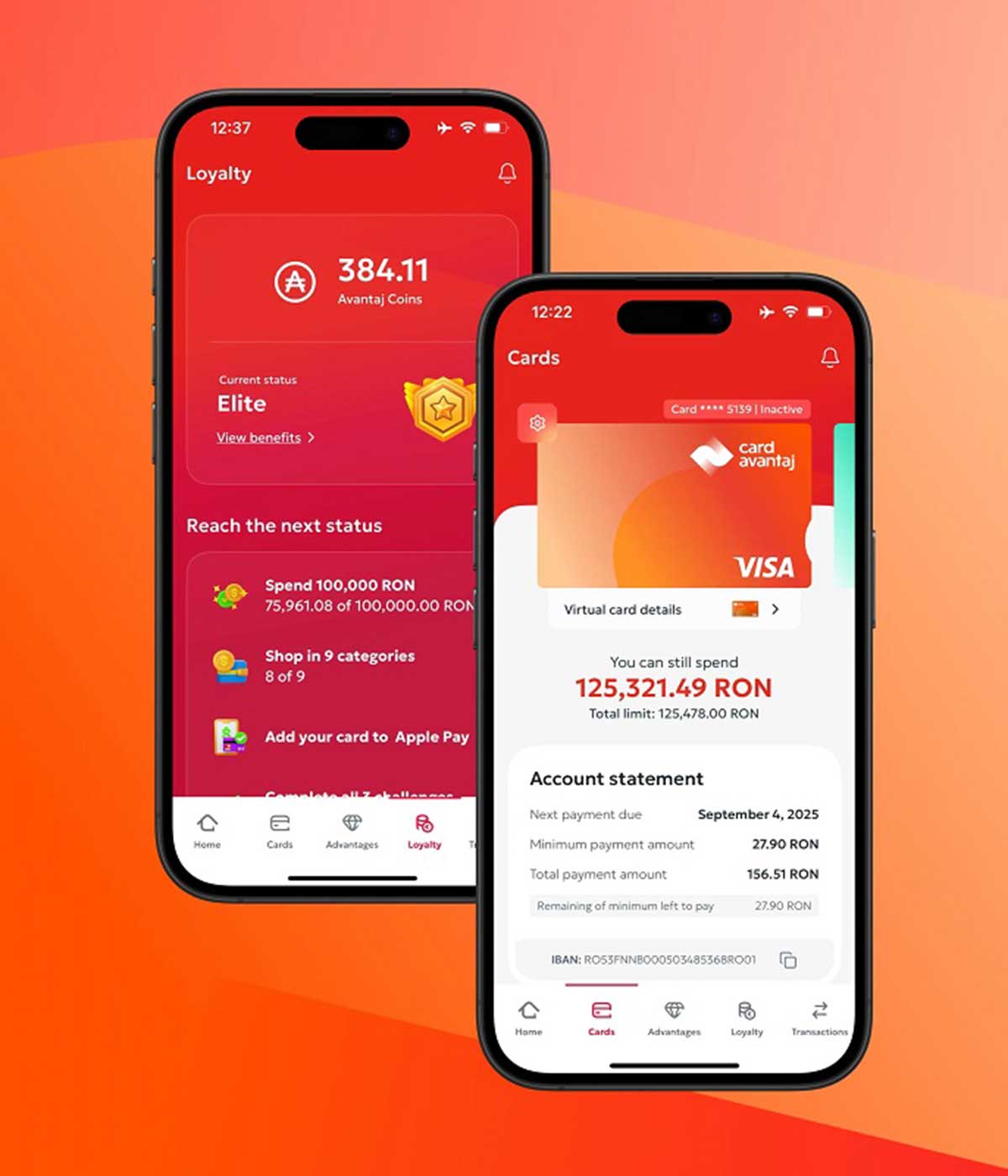

Pasul 2: Monitorizeaza in timp real prin aplicatia Avantaj

După ce instalezi aplicația și te autentifici cu datele tale de client, ai acces la informații actualizate despre cardul de credit Card Avantaj. Interfața îți arată clar soldul disponibil, tranzacțiile recente și ratele active.

Pentru o configurare eficientă, urmează câțiva pași simpli:

- verifică secțiunea de tranzacții. Analizează comercianții, sumele și datele exacte. Identifici rapid cheltuielile frecvente;

- consultă extrasul de cont. În aplicație găsești suma minimă de plată, suma totală și data scadenței - află aici cum să accesezi extrasul de cont;

- analizează tranzacțiile viitoare. Vezi ratele deja programate și impactul lor asupra lunilor următoare.

De exemplu, ai cumpărat din rețeaua de magazine partenere un produs de 1.200 lei și alegi să împarți achiziția în 6 rate cu dobândă zero*. Aplicația îți arată imediat valoarea ratei lunare și cum îți afectează bugetul din lunile următoare. Astfel, decizi informat dacă îți permiți această cheltuială, fără să afectezi alte priorități.

Aplicația permite și cumpărături în afara magazinelor partenere, cu opțiunea de a împărți tranzacțiile astfel:

- 2 rate fara dobanda* – pentru sume cuprinse intre 100-200,99 lei;

- 3 rate cu dobanda 5,99%** – pentru sume cuprinse intre 100-1200,99;

- 4 rate cu dobanda 5,99%** – pentru sume cuprinse intre 100-200,99;

- 6 rate cu dobanda 9,99%** – pentru sume de minimum 201 lei;

- 12 rate cu dobanda 13,99%** – pentru sume de minimum 201 lei;

- 18 rate cu dobanda 15,99%** – pentru sume de minimum 1201 lei;

- 24 rate cu dobanda 17,99%** – pentru sume de minimum 1201 lei.

Vezi condițiile înainte să confirmi plata și analizează impactul asupra bugetului tău lunar. Protejează-ți datele de autentificare și nu le transmite altor persoane. Securitatea contului rămâne responsabilitatea ta.

Pasul 3: Monitorizează saptamanal cheltuielile

Monitorizarea funcționează doar dacă acționezi pe baza informațiilor afișate. Alocă 1-2 minute saptamanal pentru a verifica aplicația. Poți face asta seara, înainte să închei ziua.

Urmărește trei elemente:

- soldul disponibil;

- tranzacțiile din ultima saptamana

- ratele și sumele scadente.

Dacă ai planificat 400 lei pentru transport și observi că ai ajuns deja la 350 lei la jumătatea lunii, caută alternative: transport public, car-sharing mai rar sau planificarea eficientă a deplasărilor

Pentru rezultate stabile, compară zilnic cheltuielile cu bugetul stabilit. Nu este nevoie de calcule complicate. Privește tendința generală și ajustează comportamentul de consum.

Pasul 4: Realizează analize periodice

Monitorizarea zilnică te ajută pe termen scurt, dar analiza lunară sau trimestrială îți oferă perspectivă.

La final de lună:

- compară totalul cheltuielilor pe categorii cu bugetul inițial;

- identifică depășirile și motivele lor;

- decide ce modifici pentru luna următoare.

De exemplu, dacă ai alocat 500 lei pentru utilități și ai plătit constant 550 lei, ajustează bugetul la 550–600 lei pentru o estimare realistă. Dacă ai economisit 200 lei din categoria „divertisment”, transferă suma către fondul de rezervă.

Pentru o abordare structurată a bugetului personal, poți consulta și acest ghid: https://www.cardavantaj.ro/blog/bugetul-personal-solutii-simple-pentru-a-l-gestiona-eficient/32

Analiza trimestrială te ajută să identifici tipare. Poate observi că în lunile de vară cheltuiești mai mult pe călătorii sau că în perioada sărbătorilor bugetul pentru cadouri crește constant. Ajustează planul anual pe baza acestor informații.

Pentru decizii majore, cum ar fi refinanțarea unui credit sau contractarea unui împrumut mare, discută cu un consilier financiar autorizat. Datele din aplicație îți oferă o bază clară pentru o discuție argumentată.

Pasul 5: Îmbunătățește-ți strategia pe termen lung

După câteva luni de monitorizare consecventă, vei observa unde poți optimiza cheltuielile fără să îți afectezi nevoile de bază.

Iată câteva direcții practice:

- Creează un fond de urgență echivalent cu 3–6 luni de cheltuieli.

- Planifică achizițiile mari și folosește ratele în mod responsabil.

Plata în rate fără dobândă* la comercianții parteneri te ajută să îți menții lichiditatea. Verifică mereu scadența și asigură-te că bugetul lunar include rata respectivă.

Monitorizarea constantă nu garantează rezultate rapide, dar îți oferă disciplină și claritate. În majoritatea cazurilor, aceste două elemente susțin stabilitatea financiară pe termen lung.

Pasul 6: Erori frecvente de evitat

Chiar și cu o aplicație bine configurată, poți face greșeli care îți afectează planul financiar.

Stabilești bugete nerealiste. Reduceri drastice te pot descuraja. Ajustează treptat.

Nu actualizezi obiectivele. O schimbare de venit sau de cheltuieli necesită revizuirea planului.

Iei decizii complexe fără consultanță. Nu aplica strategii financiare riscante fără să discuți cu un specialist.

Dacă ai întrebări legate de funcționalitățile aplicației sau ale cardului, găsești răspunsuri în secțiunea dedicată: https://www.cardavantaj.ro/intrebari-frecvente

Întrebări frecvente despre monitorizarea cheltuielilor prin Aplicația Avantaj

Cât de des ar trebui să verific aplicația pentru un control eficient?

Verifică saptamnal sau zilnic tranzacțiile și soldul disponibil. Pentru analiză detaliată, alocă 15–20 de minute la final de lună pentru a compara cheltuielile cu bugetul stabilit.

Pot împărți orice cumpărătură în rate prin aplicație?

Poți împărți tranzacțiile eligibile în pana la 24 de rateîn funcție de valoarea lor și de condițiile aplicabile. Verifică în aplicație opțiunile disponibile înainte să confirmi alegerea.

Ce fac dacă observ o tranzacție suspectă?

Blochează temporar cardul din aplicație și contactează banca pentru verificări suplimentare. Intervenția rapidă limitează eventualele riscuri.

Descarcă aplicația, stabilește un buget simplu pentru câteva categorii și începe să verifici zilnic tranzacțiile. Observă tiparele, ajustează sumele și urmărește progresul lună de lună. Acest obicei te ajută să iei decizii informate și să reduci riscul de dezechilibru financiar.

*Dobânda zero se aplică dacă se achită lunar suma totală de plată, cum este evidențiată în extrasul de cont emis de Bancă. Pentru un card de credit Card Avantaj Mastercard Standard / Visa Classic cu o limită de credit de 5.367 lei, dobânda fixă este 28%/an, rata lunară de plată este 517,95 lei, iar dobânda anuală efectivă (DAE) este 34,13%, fiind calculată pentru suma menționată mai sus, retrasă în întregime în prima zi de la un ATM Nexent Bank N.V. Amsterdam Sucursala București și rambursată în 12 rate lunare egale. Valoarea totală plătibilă este de 6,263.37 lei, incluzând dobânda și comisionul anual de administrare cont curent de card, în valoare de 48 lei.

** Rambursarea acestui tip de tranzactie se va efectua in rate lunare care vor include atat rata de principal datorata, cat si dobanda calculata lunar la valoarea principalului ramas de achitat.