10 Jun 2026

10 Jun 2026

31

31

Gestionarea bugetului familiei devine o prioritate reală în momentul în care apare o cheltuială pe care nu ai anticipat-o.

O vizită la medic, o reparație urgentă la mașină sau înlocuirea unui electrocasnic stricat pot dezechilibra rapid planurile financiare, mai ales dacă nu ai un sistem clar de organizare a banilor.

Nu poți preveni toate situațiile neprevăzute, dar poți controla modul în care reacționezi la ele. Dacă îți organizezi veniturile, stabilești priorități și folosești instrumente potrivite, reduci stresul și iei decizii mai bune pentru tine și familia ta. Aplică pașii de mai jos și construiește un plan practic, adaptat realității tale financiare.

1. Definește clar situația financiară actuală

Începe prin a afla exact unde te afli. Notează toate veniturile lunare: salarii, alocații, venituri din activități independente sau chirii. Apoi treci la cheltuieli și scrie-le pe categorii: fixe (rată la bancă, chirie, utilități), variabile (alimente, transport, combustibil) și ocazionale (cadouri, reparații, taxe anuale).

Mulți descoperă că subestimează cheltuielile mici, repetitive. O cafea zilnică, un abonament uitat sau comenzile frecvente de mâncare pot însemna câteva sute de lei pe lună. Urmărește toate plățile timp de 30 de zile, folosind o foaie de calcul sau o aplicație de buget. Pentru utilizare uzuală, un tabel simplu în Excel sau Google Sheets este suficient.

Dacă ai nevoie de un cadru clar, poți aplica metoda 50/30/20, care împarte venitul astfel: 50% pentru nevoi, 30% pentru dorințe și 20% pentru economii. Ajustează procentele în funcție de realitatea ta, dar păstrează principiul: economiile trebuie planificate, nu lăsate la final de lună.

2. Creează un buget lunar realist și flexibil

După ce ai o imagine clară a cheltuielilor, construiește un buget pentru luna următoare. Nu seta obiective imposibile. Dacă în mod obișnuit cheltuiești 1.800 lei pe alimente, nu reduce brusc la 1.000 lei. Testează o scădere moderată și vezi cum funcționează.

Stabilește sume concrete pentru fiecare categorie și alocă bani pentru economii imediat ce încasezi venitul. Procedează astfel:

- Plătește cheltuielile fixe;

- Pune deoparte suma destinată economiilor;

- Împarte restul pentru cheltuieli variabile și dorințe.

Revizuiește bugetul la finalul lunii. Dacă ai depășit bugetul la o categorie, identifică motivul. Poate au crescut prețurile sau poate ai cumpărat impulsiv. Ajustează fără să renunți la disciplină. Pentru idei suplimentare, consultă și acest ghid despre bugetul personal – soluții simple pentru a-l gestiona eficient.

3. Construiește un fond de urgență în pași mici

Fondul de urgență te ajută să acoperi cheltuieli neprevăzute fără să apelezi imediat la credit. În majoritatea cazurilor, specialiștii recomandă să economisești echivalentul a 3–6 luni de cheltuieli de bază. Calculează cât te costă lunar rata sau chiria, utilitățile, alimentele și transportul. Aceasta este baza ta minimă.

Dacă suma pare mare, începe cu un obiectiv accesibil, de exemplu 1.000–2.000 lei. Pune deoparte lunar 10% din venit sau o sumă fixă, cum ar fi 200–300 lei. Crește treptat nivelul economiilor.

Păstrează fondul într-un cont separat, ideal într-un cont de economii în lei. Astfel, ai acces rapid la bani, dar reduci tentația de a-i folosi pentru cumpărături obișnuite. Nu folosi acest fond pentru vacanțe sau reduceri atractive. Rezervă-l pentru situații reale: probleme medicale, reparații majore sau pierderea temporară a venitului.

4. Planifică cheltuielile previzibile, chiar dacă nu sunt lunare

Nu toate cheltuielile mari sunt surprize. Rechizitele școlare, asigurarea auto, revizia centralei sau cadourile de sărbători apar la intervale regulate. Dacă nu le incluzi în buget, vei avea impresia că sunt neprevăzute.

Calculează costul anual pentru fiecare categorie și împarte-l la 12 luni. De exemplu, dacă asigurarea auto și reviziile te costă 2.400 lei pe an, pune deoparte 200 lei lunar. Creează un subcont sau o categorie separată în buget. Acest sistem reduce presiunea financiară în lunile aglomerate. În loc să cauți rapid bani pentru o plată mare, vei avea deja suma pregătită.

5. Redu risipa și optimizează cheltuielile curente

Analizează obiceiurile de consum. Verifică abonamentele active, pachetele de telefonie, serviciile de streaming sau sala de sport. Dacă nu le folosești constant, renunță la ele.

La cumpărături alimentare, mergi cu listă și stabilește un buget clar. Evită să faci cumpărături când ți-e foame. Compară prețurile pentru produse de bază și urmărește promoțiile reale, nu pe cele care te încurajează să cumperi mai mult decât ai nevoie.

Poți economisi și prin ajustări simple: gătește mai des acasă, planifică mesele săptămânal și folosește resturile alimentare în mod eficient. Sumele economisite lunar pot alimenta fondul de urgență sau pot acoperi cheltuieli neprevăzute minore, fără să afectezi alte categorii.

6. Folosește responsabil instrumentele de credit

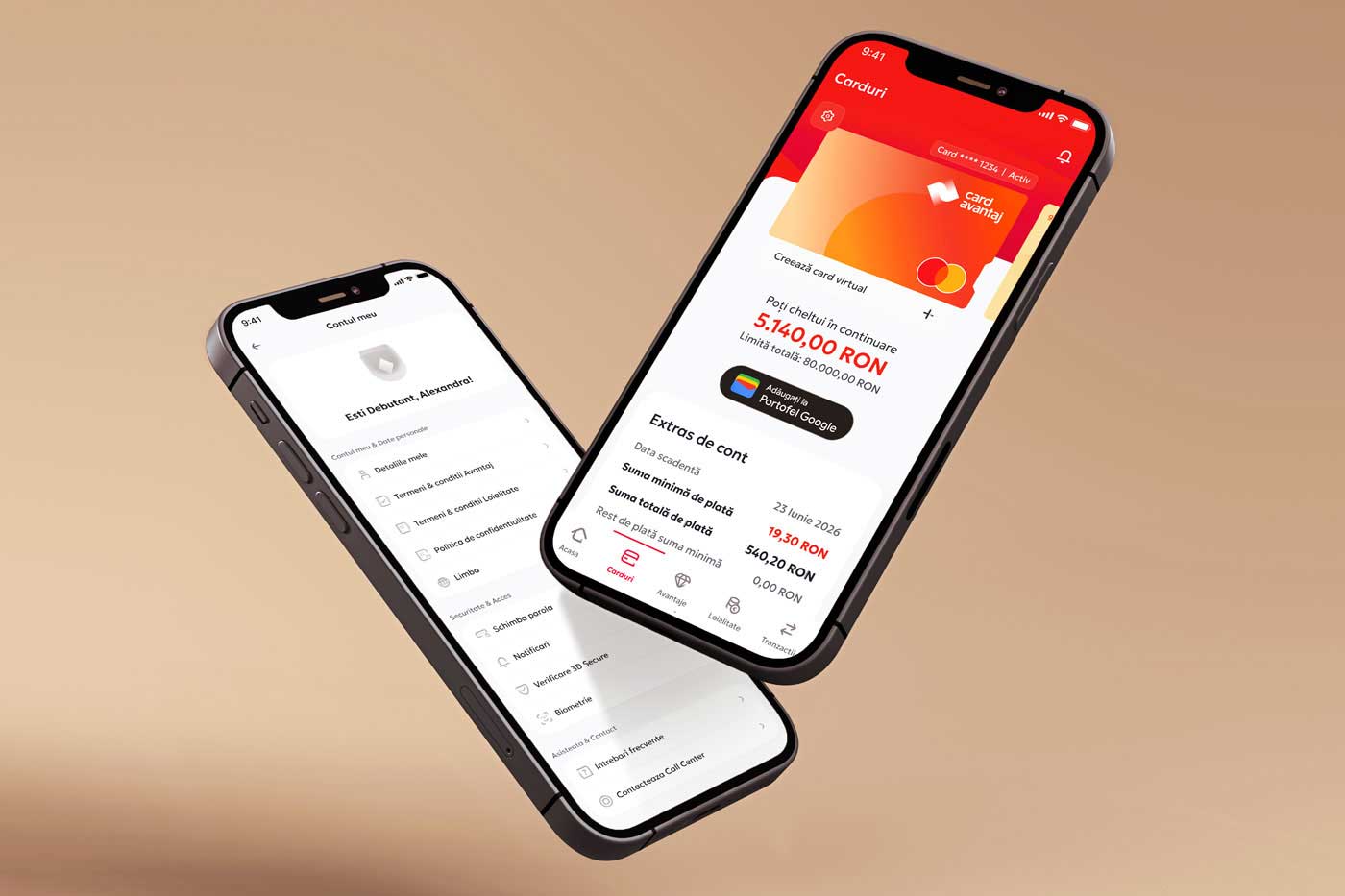

Uneori, cheltuiala depășește economiile disponibile. În astfel de situații, un card de credit utilizat responsabil poate oferi flexibilitate. Informează-te întâi despre cum funcționează produsul, de exemplu accesând informațiile despre ce este Card Avantaj.

Prin aplicația Avantaj poți imparti in rate tranzactiile comerciale efectuate in afara sistemului de rate, realizate intre doua extrase de cont. In aplicatie sunt afisate automat doar tranzactiile eligibile pentru impartirea in rate.

- 2 rate fara dobanda* – pentru sume cuprinse intre 100-200,99 lei;

- 3 rate cu dobanda 5,99%** – pentru sume cuprinse intre 100-1200,99;

- 4 rate cu dobanda 5,99%** – pentru sume cuprinse intre 100-200,99;

- 6 rate cu dobanda 9,99%** – pentru sume de minimum 201 lei;

- 12 rate cu dobanda 13,99%** – pentru sume de minimum 201 lei;

- 18 rate cu dobanda 15,99%** – pentru sume de minimum 1201 lei;

- 24 rate cu dobanda 17,99%** – pentru sume de minimum 1201 lei.

În plus, există campanii dedicate prin care poți beneficia de până la 24 rate fără dobândă*, în condițiile stabilite de ofertă. Verifică periodic și secțiunea de campanii Card Avantaj pentru achiziții planificate.

7. Monitorizează lunar și ajustează rapid

Stabilește o zi fixă în fiecare lună pentru analiză financiară. Deschide bugetul, verifică extrasele de cont și compară planul cu realitatea. Observă unde ai depășit limitele și unde ai economisit.

Dacă veniturile cresc, mărește procentul pentru economii. Dacă apar cheltuieli noi, ajustează alte categorii. Implică și partenerul în discuții. Transparența reduce tensiunile și ajută la luarea unor decizii comune.

Întrebări frecvente despre gestionarea bugetului familiei

Cât ar trebui să economisești lunar pentru fondul de urgență?

Pentru rezultate stabile, începe cu 10% din venitul lunar sau cu o sumă fixă pe care o poți susține constant. Dacă veniturile sunt variabile, economisește mai mult în lunile bune pentru a compensa perioadele mai slabe.

Este recomandat să ții fondul de urgență în euro?

Dacă ai cheltuieli în lei, păstrează fondul în lei pentru a evita riscul valutar. Poți diversifica doar dacă ai venituri sau obligații în altă monedă.

Cum diferențiezi o urgență reală de o cheltuială impulsivă?

O urgență afectează sănătatea, locuința sau capacitatea ta de a genera venit. Un telefon nou sau o vacanță redusă la preț nu intră în această categorie. Întreabă-te dacă amânarea cheltuielii ar produce consecințe serioase. Dacă răspunsul este nu, folosește bugetul obișnuit, nu fondul de urgență.

Gestionarea bugetului familiei nu înseamnă control rigid, ci organizare. Dacă aplici acești pași și verifici constant rezultatele, vei reacționa mai calm la cheltuielile neprevăzute și vei menține stabilitatea financiară pe termen lung.

*Dobânda zero se aplică dacă se achită lunar suma totală de plată, cum este evidențiată în extrasul de cont emis de Bancă. Pentru un card de credit Card Avantaj Mastercard Standard / Visa Classic cu o limită de credit de 5.367 lei, dobânda fixă este 28%/an, rata lunară de plată este 517,95 lei, iar dobânda anuală efectivă (DAE) este 34,13%, fiind calculată pentru suma menționată mai sus, retrasă în întregime în prima zi de la un ATM Nexent Bank N.V. Amsterdam Sucursala București și rambursată în 12 rate lunare egale. Valoarea totală plătibilă este de 6,263.37 lei, incluzând dobânda și comisionul anual de administrare cont curent de card, în valoare de 48 lei.

** Rambursarea acestui tip de tranzactie se va efectua in rate lunare care vor include atat rata de principal datorata, cat si dobanda calculata lunar la valoarea principalului ramas de achitat.